Coaf: saiba quem é obrigado e como entregar a declaração de não ocorrência

Veja quais pessoas físicas e jurídicas estão sujeitas à entrega da declaração de não ocorrência do Coaf

As pessoas físicas e jurídicas têm menos de 15 dias para realizar a entrega da declaração de não ocorrência ao Conselho de Controle de Atividades Financeiras (Coaf) . O prazo vai até o dia 31 de janeiro.

De acordo com a Resolução 1.530/2017 estão obrigados ao envio os profissionais e organizações contábeis que prestem, mesmo que eventualmente, serviços de assessoria, consultoria, contabilidade, auditoria, aconselhamento ou assistência, de qualquer natureza, nas seguintes operações:

- de compra e venda de imóveis, estabelecimentos comerciais ou industriais, ou participações societárias de qualquer natureza;

- de gestão de fundos, valores mobiliários ou outros ativos;

- de abertura ou gestão de contas bancárias, de poupança,investimento ou de valores mobiliários;

- de criação, exploração ou gestão de sociedades de qualquer natureza, fundações, fundos fiduciários ou estruturas análogas;

- financeiras, societárias ou imobiliárias; e

- de alienação ou aquisição de direitos sobre contratos relacionados a atividades desportivas ou artísticas profissionais.

Já os profissionais da contabilidade com vínculo empregatício em organizações contábeis não estão obrigados ao envio.

Como entregar declaração de não ocorrência

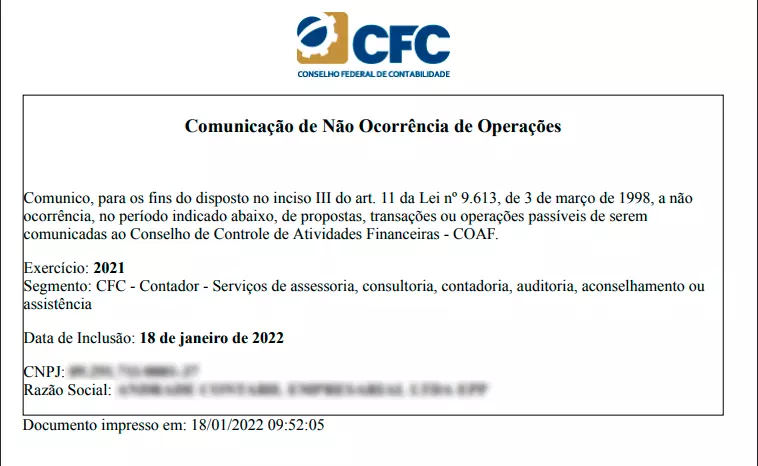

Para os setores regulados pelo Coaf, a comunicação de não ocorrência referente ao período de 01/01/2021 a 31/12/2021, deve ser entregue por meio do Sistema de Controle de Atividades Financeiras (Siscoaf). Confira modelo:

Já as instituições financeiras e administradoras de cartão de crédito devem realizar a comunicação ao órgão regulador ou fiscalizador próprio de cada setor. Nesses casos, é importante que as organizações verifiquem os prazos e as condições estabelecidos pela regulamentação específica de cada segmento.

O Coaf alerta que os profissionais e as organizações contábeis devem manter o cadastro de seus clientes atualizado, bem como abranger aspe ssoas físicas autorizadas a representá-los, contendo no mínimo:

Pessoa física:

- nome completo;

- número de inscrição no Cadastro de Pessoa Física (CPF);

- Número do documento de identificação e nome do órgãoexpedidor ou, se estrangeiro, dados do passaporte ou da carteira civil;

- Enquadramento na condição de pessoa exposta politicamente;e

- Endereço.

Pessoa jurídica:

- Denominação social;

- Número de inscrição no Cadastro Nacional de PessoasJurídicas (CNPJ) ;

- Nome completo, número de inscrição no Cadastro de Pessoas Físicas (CPF) e número do documento de identificação e nome do órgão expedidor ou, se estrangeiro, dados do passaporte ou da carteira civil, dos sócios administradores e/ou procuradores/representantes legais;

- Identificação dos beneficiários finais, quando possível, ouo registro das medidas adotadas, com o objetivo de identificá-los,bem como seu enquadramento na condição de pessoa exposta politicamente;e

- Endereço.

A obtenção do CNPJ - no caso da pessoa jurídica - e do CPF - no caso da pessoa física - será considerada suficiente para fins da identificação e do cadastro exigidos neste artigo.

Coaf

O Coaf, instituído Lei nº 13.974/98, é responsável por produzir e gerir inteligência financeira para a prevenção e o combate à lavagem de dinheiro, ao financiamento do terrorismo e ao financiamento da proliferação de armas de destruição em massa.

Os profissionais e as organizações contábeis deverão adotar, formalmente, políticas, procedimentos e controles internos compatíveis com seu porte e volume de operações.